Deutsche Sozialversicherung – Ein Überblick über ihre 5 Säulen

Letzte Aktualisierung am: 31. Mai 2026

Geschätzte Lesezeit: 6 Minuten

Die Sozialversicherung hat in Deutschland Tradition: Seit Ende des 19. Jahrhunderts wurde sie Stück für Stück eingeführt. Damit Betroffene beispielsweise bei Arbeitslosigkeit nicht ohne Sicherheit dastehen, besteht in zahlreichen Fällen sogar eine Sozialversicherungspflicht. In diesem Beitrag erfahren Sie alles Wichtige zur Sozialversicherung in Deutschland.

Inhaltsverzeichnis

Sozialversicherung im Überblick

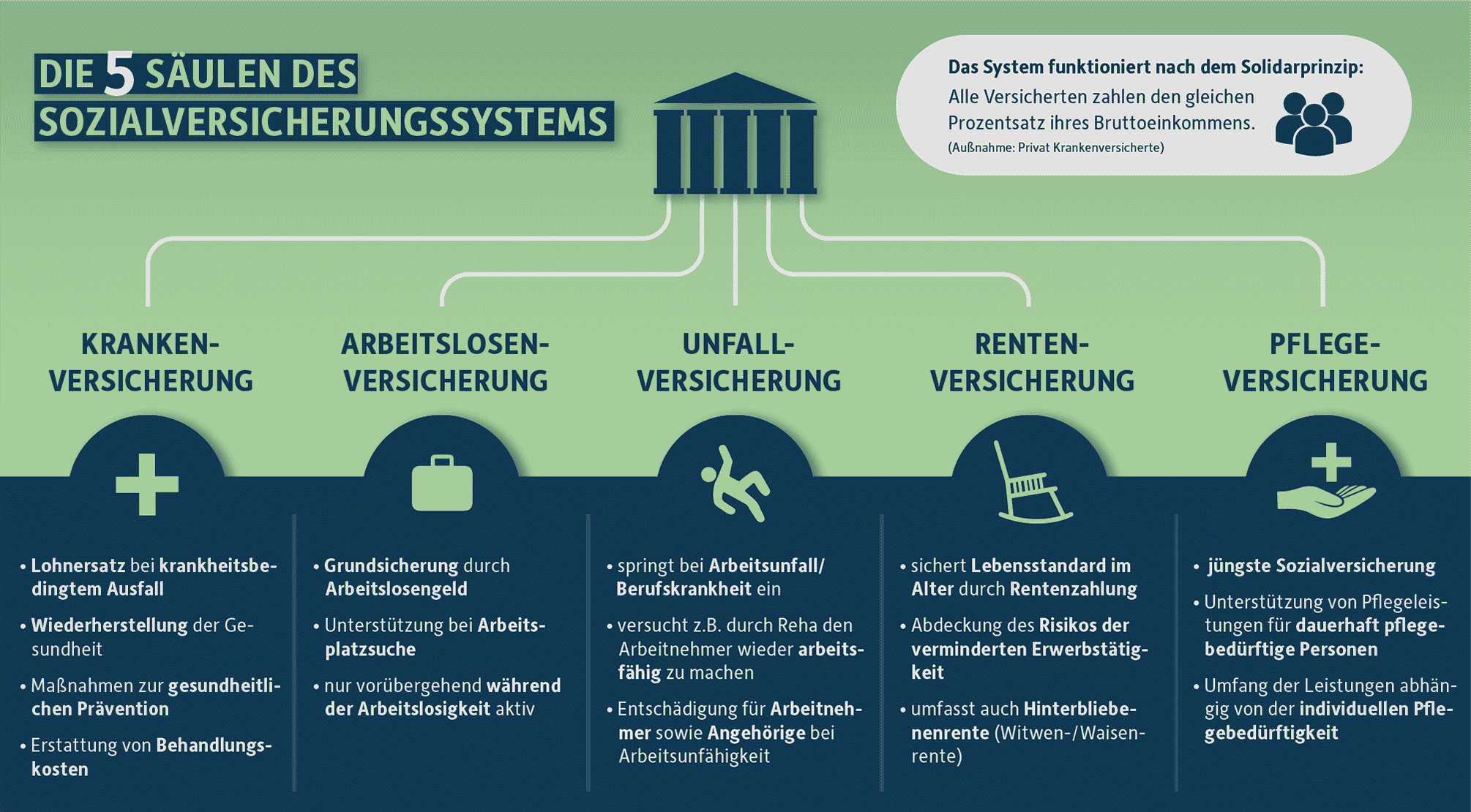

Teil der Sozialversicherung sind Krankenversicherung, Pflegeversicherung, Unfallversicherung, Rentenversicherung und Arbeitslosenversicherung. Einen kompakten Überblick zum Aufbau gibt diese Infografik.

Das kommt auf Ihre berufliche Situation an. Arbeitnehmer mit einem Einkommen oberhalb bestimmter Grenzen sind zur Mitgliedschaft in der gesetzlichen Sozialversicherung verpflichtet. Selbstständige können häufig eine freiwillige Versicherung in der gesetzlichen Krankenkasse beantragen.

Ab Januar 2026 betragen die Beiträge 14,6 Prozent in der Krankenversicherung, 18,6 Prozent in der Rentenversicherung, 4,2 Prozent (für Kinderlose) bzw. 3,6 bis 2,6 Prozent (Eltern mit Kind bzw. Kindern) in der Pflegeversicherung und 2,6 Prozent in der Arbeitslosenversicherung.

Was ist die gesetzliche Sozialversicherung?

Die Bundeszentrale für politische Bildung definiert die Sozialversicherung als

„Gesetzliche Pflichtversicherung für breite Bevölkerungsschickten gegen Schäden, die die soziale Existenzgrundlage der Versicherungsmitglieder und der Versichertengemeinschaft gefährden.“

Das Sozialversicherungssystem soll also bestmöglich sicherstellen, dass auch in Ausnahmesituationen wie bei Arbeitslosigkeit oder Krankheit die Existenzgrundlage gesichert ist. Deshalb existieren folgende 5 Säulen der Sozialversicherung:

- die Krankenversicherung

- die Pflegeversicherung

- die Unfallversicherung

- die Rentenversicherung

- und die Arbeitslosenversicherung

Die Sozialversicherung ist in Deutschland für die Mehrheit der Bürger verpflichtend. Wichtigste Rechtsgrundlage für sie ist das Sozialgesetzbuch (SGB). Träger der Sozialversicherung sind selbst verwaltete Versicherungsträger.

Infografik: Die 5 Säulen des Sozialversicherungssystems

Wie sind die unterschiedlichen Formen der Sozialversicherung ausgestaltet?

Der Anspruch auf Sozialversicherungsleistungen begründet sich aus der Zahlung von Versicherungsbeiträgen durch den Versicherten bzw. die Versicherte sowie den Arbeitgeber oder die Arbeitgeberin. Die Beiträge zur Sozialversicherung richten sich nach dem Einkommen. Sie ist somit eng mit der Leistung von Lohnarbeit verbunden.

Die Sozialversicherungsabgaben sind je nach Art der Versicherung unterschiedlich. Auch die Beitragsbemessungsgrenze der Sozialversicherung ist nicht für jede Versicherung einheitlich ausgestaltet. Sie beschreibt, bis zu welcher Höhe das Einkommen des oder der Versicherten zur Berechnung des Sozialversicherungsbeitrags herangezogen wird. Im Folgenden wird eine kurze Übersicht über die 5 Sozialversicherungen bzw. Zweige der Sozialversicherung in Deutschland inklusive der jeweiligen Sozialversicherungsbeiträge gegeben.

Die Krankenversicherung

Die Krankenversicherung ist sowohl gesetzlich als auch privat möglich. Sie übernimmt die vollen oder teilweisen Kosten bei einer Erkrankung, nach Unfällen oder bei Mutterschaft. Die Krankenversicherung ist in Deutschland verpflichtend.

Die Beitragsermittlung für die gesetzliche Krankenversicherung

Bei der gesetzlichen Krankenversicherung hängen die Beiträge vom Einkommen des oder der Versicherten ab. Familienangehörige sind unentgeltlich mitversichert, wenn sie nicht selbst versicherungspflichtig sind. Generell liegt der Krankenkassenbeitrag 2026 bei 14,6 Prozent des Einkommens, wobei die meisten gesetzlichen Krankenkassen einen Zusatzbeitrag erheben.

Der Arbeitgeberanteil bei dieser Sozialversicherung beträgt die Hälfte des zu zahlenden Beitrags – sowohl der allgemeine Beitragssatz als auch der kassenindividuelle Zusatzbeitrag werden anteilig von Arbeitgeber und Arbeitnehmer bezahlt. Selbstständige müssen den vollen Beitrag selbst zahlen.

Die Beitragsermittlung für die private Krankenversicherung

Bei der privaten Krankenversicherung hängt die Höhe des zu zahlenden Beitrags von Faktoren wie

- dem Alter des oder der Versicherten,

- dem Gesundheitszustand des oder der Versicherten

- und den in der Versicherung inbegriffenen Leistungen ab.

Für Selbstständige besteht ein Nachteil darin, dass die Beitragshöhe sich nicht an das aktuelle Einkommen anpasst. Ob eine private oder eine gesetzliche Krankenversicherung von Vorteil ist, kann allerdings immer nur im Einzelfall entschieden werden.

Die Pflegeversicherung

Seit 1995 existiert die Pflegeversicherung als eigenständiger Zweig der Sozialversicherung. Auch hier gilt eine Versicherungspflicht.

Gesetzlich Krankenversicherte haben es dabei einfach: Sie sind automatisch auch in der sozialen Pflegeversicherung versichert. Privat Krankenversicherte müssen eine private Pflegeversicherung abschließen.

Wichtig ist diese Form der Sozialversicherung, weil unsere Gesellschaft immer älter wird. Auch Familienstrukturen haben sich verändert: Es gibt weniger Kinder und das Zusammenleben mehrerer Generationen ist seltener geworden.

Leistungen der Pflegeversicherung

Die Pflegeversicherung gewährt Personen, die zuhause gepflegt werden, beispielsweise Pflegegeld und notwendige Sachleistungen. Auch eine Pflege im Heim wird von der Pflegeversicherung gedeckt.

Oft deckt die soziale Pflegeversicherung allerdings nicht alle Pflegekosten ab: Zuzahlungen durch die Pflegebedürftigen selbst oder durch die Familie sind notwendig. Deshalb wird die Pflegeversicherung auch als „Teilkostenversicherung“ bezeichnet.

Beitragshöhe der gesetzlichen Pflegeversicherung

Die Beitragshöhe für diesen Zweig der Sozialversicherung in Prozent beträgt für Kinderlose 4,2 (Stand 2026). Eltern mit Kindern werden entlastet. Für sie gelten im Jahr 2026 die folgenden Werte:

- Eltern mit einem Kind: 3,6 Prozent

- Eltern mit zwei Kindern: 3,35 Prozent

- Eltern mit drei Kindern: 3,1 Prozent

- Eltern mit vier Kindern: 2,85 Prozent

- Eltern mit fünf oder mehr Kindern: 2,6 Prozent

Auch hier werden die Beitragssätze dieser Sozialversicherung bei Angestellten wiederum zu 50 Prozent vom Arbeitgeber übernommen (Ausnahmen gelten in Sachsen).

Die Unfallversicherung

Wie bei den anderen Zweigen der Sozialversicherung besteht die Möglichkeit der privaten und der gesetzlichen Unfallversicherung.

Bestimmte Personengruppen sind auch bei dieser Art der Sozialversicherung bereits gesetzlich pflichtversichert. Dabei handelt es sich beispielsweise um

- Angestellte bzw. Arbeitnehmer

- bestimmte ehrenamtlich tätige Personen

- Personen, die in der Landwirtschaft selbstständig, als mitarbeitende Familienangehörige oder als abhängig Beschäftigte tätig sind.

Die meisten Selbstständigen sind nicht pflichtversichert, können sich aber wiederum freiwillig gesetzlich versichern. Die Alternative ist eine private Unfallversicherung.

Aufgaben und Leistungen der gesetzlichen Unfallversicherung

Die gesetzliche Unfallversicherung erfüllt folgende Aufgaben:

- Sie verhütet Arbeitsunfälle und Berufskrankheiten (Versicherungsfälle) sowie arbeitsbedingte Gesundheitsgefahren.

- Sie rehabilitiert die Gesundheit und Leistungsfähigkeit des oder der Versicherten, wenn ein Versicherungsfall eintritt.

- Die Entschädigung von Versicherten oder ihrer Hinterbliebenen mit Geldleistungen.

Die Leistungen umfassen vor allem Heilungsbehandlungen, medizinische Rehabilitation, Leistungen zur Teilhabe am Arbeitsleben und Geldleistungen an Versicherte und gegebenenfalls auch an Hinterbliebene. Die Beiträge werden bei Arbeitnehmern vollumfänglich vom Arbeitgeber übernommen.

Die Rentenversicherung

Die Rentenversicherung dient vor allem der Altersvorsorge von Beschäftigten und umfasst sowohl die Altersrente als auch Renten bei verminderter Erwerbstätigkeit, Renten an Hinterbliebene sowie Leistungen zur Rehabilitation.

Viele Selbstständige – wie Handwerker, Künstler oder Publizisten – sind bereits im Rahmen einer Versicherungspflicht durch die gesetzliche Rentenversicherung abgesichert. Andere können die Versicherungspflicht beantragen oder sich freiwillig gesetzlich versichern. Stattdessen kann auch eine private Rentenversicherung abgeschlossen werden. Der Abschluss einer solchen ist aufgrund der sinkenden Renten auch zusätzlich zur gesetzlichen Rentenversicherung zu empfehlen.

Versicherungsbeitrag für die gesetzliche Rentenversicherung

Derzeit (Stand 2026) liegt der Beitragssatz der gesetzlichen Rentenversicherung bei 18,6 Prozent des Bruttolohns. Bei Personen im Angestelltenverhältnis trägt die Hälfte davon, also 9,3 Prozent, der Arbeitgeber und die andere Hälfte der Arbeitnehmer selbst. Selbstständige müssen den Beitrag in vollem Umfang selbst aufbringen.

Die Arbeitslosenversicherung

Die Arbeitslosenversicherung ist ebenfalls eine der 5 Sozialversicherungen in Deutschland. Sie soll arbeitssuchenden Personen während der Arbeitslosigkeit das Einkommen sichern.

Für diese Form der gesetzlichen Sozialversicherung betragen die Beitragssätze 2,6 Prozent des Bruttoeinkommens (Stand 2026). Arbeitnehmer und Arbeitgeber zahlen wiederum je die Hälfte des Beitrags.

Arbeitslosenversicherung: Wissenswertes für Selbstständige

Selbstständige können in der gesetzlichen Arbeitslosenversicherung freiwillig versichert bleiben, wenn sie dies innerhalb von drei Monaten nach Aufnahme der selbstständigen Tätigkeit bei der Arbeitsagentur beantragen. Außerdem müssen sie

- entweder innerhalb der letzten 30 Monate vor Beginn der Selbstständigkeit mindestens 12 Monate in einem Versicherungspflichtverhältnis gestanden haben

- oder unmittelbar vor Beginn der Selbstständigkeit eine Entgeltersatzleistung des SGB III bezogen haben.

Auch der Abschluss einer privaten Arbeitslosenversicherung ist selbstverständlich möglich.

Bildnachweis: stock.adobe.com/veerapong, stock.adobe.com/Philip Steury, stock.adobe.com/rasstock, stock.adobe.com/absolutimages, stock.adobe.com/Monkey Business, stock.adobe.com/auremar, stock.adobe.com/bobex73

Quellen und weiterführende Links

(60 Bewertungen, Durchschnitt: 4,53 von 5)

(60 Bewertungen, Durchschnitt: 4,53 von 5)

![]() Loading...

Loading...

Hinterlassen Sie einen Kommentar